Credite ipotecare: ce să alegi între dobândă fixă și dobândă variabilă

Patru Pereți #67 • Clădirile cu risc seismic vor fi reabilitate în 10 ani • Centrala termică provizorie de la fostul CET Titan livrează apă caldă • Sala Polivalentă din București va fi reabilitată.

Salut și bine te-am găsit la o nouă ediție a newsletterului Patru Pereți. În această săptămână explorăm împreună care sunt diferențele între un credit ipotecar cu dobândă fixă în primii ani și un credit ipotecar cu dobândă variabilă pe toată perioada acestuia.

Continuăm apoi cu rubrica de știri, care în această săptămână include informații despre sistemul centralizat de energie termică, reabilitarea clădirilor cu risc seismic și reabilitarea energetică a Sălii Polivalente din București.

Patru Pereți este un newsletter săptămânal cu informații utile despre piața imobiliară și despre ce se întâmplă între patru pereți, de orice fel ar fi ei: locuințe, clădiri de birouri, hoteluri, stadioane, uzine sau mașini. Abonează-te la Patru Pereți și îl primești în inbox în fiecare miercuri.

Credite ipotecare: dobândă fixă sau dobândă variabilă?

Piața imobiliară din România traversează o perioadă de incertitudini în noul context economic dominat de inflație și creșterea dobânzilor la credite. Totuși, dacă din diverse motive mai mult sau mai puțin obiective ai decis că vrei să-ți cumperi o locuință și ai nevoie de un credit pentru asta, sunt câteva elemente importante la care trebuie să fii atent atunci când alegi tipul de împrumut.

Creditele acordate prin programul Noua Casă sunt disponibile doar dobânda variabilă, formată din indicatorul IRCC și o marjă a băncii în valoare de 2%. Dacă nu îndeplinești condițiile pentru programul Noua Casă ai nevoie de un credit ipotecar, iar în acest caz cele mai multe bănci din România îți oferă posibilitatea să alegi între un credit cu dobândă fixă în primii ani de creditare și un credit cu dobândă variabilă pe toată perioada de creditare.

Înainte să iei o decizie finală este esențial să înțelegi că nu există un răspuns corect universal valabil în privința tipului de credit ipotecar pe care să-l alegi. Uneori este mai eficient să accesezi un credit ipotecar cu dobândă fixă în primii ani. Alteori este mai eficient să alegi creditul ipotecar cu dobândă variabilă. Iar răspunsul final depinde, în cea mai mare măsură, de ciclul economic în care ne aflăm.

Care este diferența între dobânda fixă și dobânda variabilă?

În prezent, pentru orice fel de credit acordat în România, dobânda are două componente majore: indicele IRCC și marja băncii.

IRCC înseamnă Indicele de Referință pentru Creditele Consumatorilor și a înlocuit începând din 1 mai 2019 indicele ROBOR. Pe piața monetară interbancară, indicele IRCC se calculează zilnic și reprezintă media ponderată a ratelor de dobândă ale tranzacțiilor de pe piața monetară interbancară, în funcție de volumele tranzacțiilor.

Banca Națională a României (BNR) calculează un indice IRCC la sfârșitul fiecărui trimestru calendaristic ca medie aritmetică a valorilor zilnice ale indicelui IRCC din trimestrul anterior. Acest indice trimestrial este luat în calcul de bănci la stabilirea dobânzilor la credite.

Marja băncii este stabilită de fiecare bancă în parte după propriile criterii de profitabilitate, iar diferențele între ofertele băncilor pot ajunge la unul sau două puncte procentuale, în funcție de diverse criterii.

În cazul creditelor ipotecare cu dobândă variabilă, dobânda va fi influențată permanent de evoluția indicelui IRCC. În schimb, în cazul creditelor ipotecare cu dobândă fixă, dobânda va fi fixă pentru o anumită perioadă de timp. Iar la o privire superficială asupra pieței creditelor ipotecare diferențele dintre ofertele băncilor sunt majore: unele bănci oferă dobânda fixă pentru primii 3 ani ai creditului (de exemplu, Raiffeisen Bank), altele pentru primii 5 ani (de exemplu, ING Bank). Există și bănci care oferă dobândă fixă pentru primii 3 ani, 5 ani sau chiar 10 ani, în funcție de preferințele tale (de exemplu, BCR).

Practic, pe perioada de timp în care dobânda este fixă, indicele IRCC este “înghețat” de bancă la valoarea din momentul contractării creditului. Prin urmare, pentru a lua o decizie corectă, atunci când trebuie să decizi dacă alegi un credit cu dobândă fixă sau un credit cu dobândă variabilă trebuie să te gândești în primul rând cum ar putea evolua indicele IRCC în perioada în care ar urma să beneficiezi de dobândă fixă.

Cum a evoluat dobânda de politică monetară în ultimii 20 de ani

Evoluția indicelui IRCC depinde în cea mai mare măsură de rata dobânzii de politică monetară stabilită periodic de BNR. Rata dobânzii de politică monetară (RPM) reprezintă rata dobânzii utilizată pentru principalele operaţiuni de piaţă, iar valoarea acesteia influențează în mod direct cantitatea de monedă aflată în circulație, a cursului de schimb valutar și a dobânzilor din piață.

RPM este cel mai important instrument pe care îl are la dispoziție BNR pentru a limita creșterea inflației. Asta pentru că o creștere a RPM are ca efect o creștere a dobânzilor de orice fel, iar persoanele fizice și companiile obțin mai greu credite, ceea ce reduce cantitatea de bani pe care acestea le au la dispoziție pentru cheltuieli curente. Implicit, asta conduce la o scădere a cererii, ceea ce teoretic antrenează și o scădere a inflației.

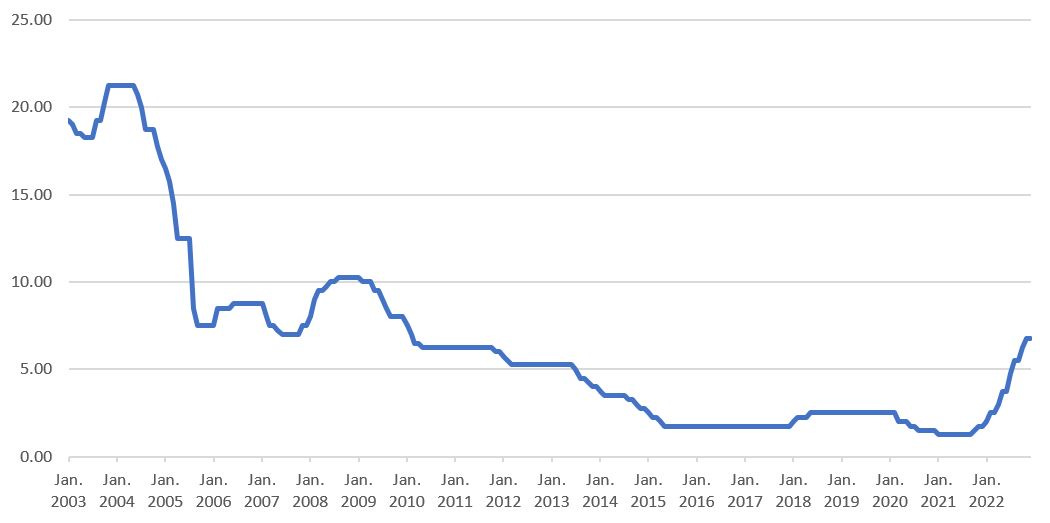

Pe site-ul oficial BNR, statisticile despre evoluția RPM sunt disponibile începând din ianuarie 2003. Iată cum a evoluat RPM în România în ultimii 20 de ani:

Și iată cum a evoluat inflația anuală în același interval de timp:

Așa cum observi, pe parcursul unei perioade de 20 de ani au existat mai multe cicluri economice cu variații puternice ale RPM, corelate mai mult sau mai puțin precis cu rata anuală a inflației. În unele perioade a existat un decalaj între creșterea inflației și creșterea RPM, întrucât BNR a așteptat mai mult timp înainte să înceapă creșterea dobânzilor și, implicit, scăderea creditării.

Fără să intrăm într-o analiză detaliată, cele două grafice evidențiază câteva cicluri economice importante:

o scădere abruptă în perioada 2004-2007, când RPM a scăzut de la un maxim de 21,25% la 7%, într-o perioadă în care România făcea ultimele pregătiri pentru intrarea în Uniunea Europeană, iar perspectivele economice se îmbunătățeau;

o creștere de la 7% la 10.25% în intervalul 2007-2009, în perioada precedentei crizei economice;

o scădere mult mai lentă, dar pe termen mai lung, de la 10.25% la 1.75% în intervalul 2009-2015, care a condus practic la o perioadă în care creditarea era accesibilă;

o creștere minoră de la 1.75% la 2.5% în perioada 2017-2020, întreruptă brusc de izbucnirea pandemiei de coronavirus în Europa și Statele Unite în martie 2020, care a generat o scădere până la pragul de 1.25% în septembrie 2021;

actualul ciclu de creștere de la 1.25% la 6.75% ca efect al creșterii generalizate a prețurilor pe fondul sumelor impresionante de bani tipărite în pandemie de Statele Unite și Uniunea Europeană, dar și de revenirea bruscă a economiilor naționale după ridicarea restricțiilor în ultima parte a anului 2021.

Ce este important de reținut este că, pe parcursul a 20 de ani, economia a traversat diverse cicluri de creștere și de scădere a dobânzilor. Implicit, asta înseamnă că, pe parcursul unui credit ipotecar cu o durată de 30 de ani, te vei confrunta inevitabil atât cu perioade în care dobânzile sunt mici, cât și cu perioade în care dobânzile sunt mari. Uneori, perioadele de creștere și scădere vor fi mai lungi, alterior vor fi mai scurte.

Din acest punct de vedere, este practic irelevant când aplici pentru un credit ipotecar pe o perioadă atât de lungă, pentru că pe durata acestuia vei avea și perioade în care ratele vor fi mici, dar și perioade în care ratele vor fi mari.

Cum alegi creditul potrivit în funcție de ciclul economic?

În schimb, dacă reușești să înțelegi în ce ciclu economic ne aflăm, poți să răspunzi corect la întrebarea din titlul acestui newsletter: este bine să accesezi un credit ipotecar cu dobândă fixă în primii ani sau nu?

Indiferent de contextul economic, creditele ipotecare cu dobândă fixă în primii ani sunt mai scumpe decât creditele ipotecare cu dobândă variabilă pe toată perioada. Practic, asta înseamnă că în toate simulările de pe site-urile băncilor, vei observa că la final vei rambursa o sumă totală mai mare pentru credit dacă acesta are dobânda fixă în primii ani ai creditului.

Pe baza informațiilor de până acum, iată câteva idei pe care să le iei în calcul atunci când decizi ce fel de credit ipotecar este mai bun pentru tine:

alege un credit ipotecar cu dobândă fixă în primii ani doar atunci când traversăm un ciclu economic cu dobânzi în creștere, pentru că astfel vei plăti rate fixe în ciuda creșterii dobânzilor din perioada curentă;

evită să alegi dobânda fixă pe o perioadă de 10 ani, întrucât din punct de vedere statistic este puțin probabil să existe o perioadă atât de lungă cu creșteri de dobândă. De regulă, perioadele de creștere, stagnare și scădere se succed la intervale mai mici, de circa 5 ani;

alege un credit ipotecar cu dobândă variabilă dacă traversăm un ciclu economic cu dobândă în scădere, pentru că asta înseamnă că în primii ani dobânda creditului va scădea, înainte de noul ciclu economic de creștere;

Teoria ca teoria, dar practica ne omoară: în ce perioadă a unui ciclu economic ne aflăm acum? BNR a început să mărească RPM în octombrie 2021, iar de atunci ultima ședință din 9 februarie 2023 a fost prima în care BNR a decis să păstreze dobânda la nivelul stabilit anterior: 6.75%. Poate fi acesta un semnal că am ajuns la finalul unui ciclu de creștere? Teoretic da, dar asta numai dacă creșterea inflației se va tempera.

În decembrie 2022, rata anuală a inflației a fost de 16,4% comparativ cu decembrie 2021, în scădere ușoară de la 16,8% pentru intervalul noiembrie 2021 - noiembrie 2022. Între timp, BNR anticipează că, la finalul anului 2023, rata anuală a inflației va fi de 11,2%.

Prin urmare, datele statistice și previziunile BNR sugerează că inflația va scădea, ceea ce înseamnă că BNR nu ar mai avea motive serioase să crească dobânzile și că este posibil să urmeze o perioadă de stagnare a RPM.

Totuși, indiferent de aceste calcule, este greu de dat un verdict clar în această privință, mai ales că pentru moment există opinii divergente cu privire la posibilitatea ca zona euro să intre într-o ușoară recesiune, ceea ce ar schimba semnificativ datele problemei inclusiv pentru economia României.

Esențial este să te informezi cât mai bine înainte și să iei o decizie care te avantajează, fără să accepți orice ofertă propusă de ofițerul de credite cu care comunici. Ca exemplu fictiv, dacă trecem printr-o perioadă cu dobânzi în scădere, iar ofițerul de credite îți propune creditul ipotecar cu dobândă fixă, vei ști că asta este o soluție bună pentru bancă, dar nu este o soluție bună și pentru tine.

Anterior, în newsletterul Patru Pereți am scris și despre alte subiecte legate de creditarea imobiliară, cum ar fi gradul de accesibilitate pentru locuințe pe fondul creșterii dobânzilor:

De asemenea, am scris un newsletter și despre schimbărilor introduse pe piața creditelor ipotecare începând din 2022:

Îți place newsletterul Patru Pereți? Hai să-ți spun un secret: cele mai bune texte le scriu în timp ce savurez un espresso de calitate într-o cafenea de specialitate. Cel mai simplu mod să te asiguri că newsletterul Patru Pereți ajunge și săptămâna viitoare la tine în inbox este să-mi cumperi un espresso. Costă doar 10 lei și tu alegi dacă vrei să-l cumperi o singură dată, o dată pe lună sau de mai multe ori pe lună.

Știrile săptămânii

1. Termoenergetica a pus în funcțiune o centrală provizorie de energie termică pe amplasamentul fostului CET Titan, care a fost desființat în 2014. Centrala are 5 capacități modulare cu o putere termică instalată între 30-60 Gcal/h pe timp de iarnă și între 10-15 Gcal/h pe timp de vară. (E-nergia)

De ce este important: Pentru început, noua centrală provizorie va alimenta cu apă caldă și căldură circa 200 de blocuri din estul Bucureștiului, poziționate între Piața Delfinului și Hipermarketul Cora. Anterior, aceste blocuri erau alimentate de la CET Sud, iar din cauza distanței foarte mari agentul termic ajungea de regulă la temperaturi scăzute. În plus, CET Sud ar trebui să ofere acum o eficiență mai bună și pentru restul clienților săi, întrucât livrează agent termic pentru mai puține blocuri.

Mai multe detalii despre cum funcționează sistemul de energie termică din București am scris într-un newsletter anterior:

2. Primăria Capitalei estimează că ar putea fi nevoie de 10 ani pentru reabilitarea clădirilor cu risc seismic din București. În prezent pot începe lucrările de reabilitare la câteva zeci de clădiri, dar procedurile sunt greoaie. (Lifenews)

De ce este important: Primăria Capitalei susține că programul de reabilitare a clădirilor istorice din București este îngreunat din cauza legislației, care prevede acordul tuturor proprietarilor unui imobil chiar și în cazul în care costurile sunt suportate integral din fondurile alocate de Ministerul Dezvoltării sau prin programul european PNRR.

3. Sala Polivalentă din București va fi reabilitată energetic printr-un proiect de 12 milioane de euro finanțat prin PNRR. Lucrările ar trebui finalizate până în 7 februarie 2025. (Economedia)

De ce este important: Proiectul nu prevede modernizarea Sălii Polivalente, care a fost construită în 1974, astfel că facilitățile oferite pentru sportivi și spectatori nu vor fi îmbunătățite. Lucrările vizează doar reabilitarea termică a clădirii, inclusiv prin instalarea unor sisteme alternative de producție a energiei electrice, precum și instalarea a 10 stații de încărcare pentru mașini electrice. Cel mai probabil, pe perioada lucrărilor Sala Polivalentă va fi în continuare disponibilă pentru evenimente sportive.

Bucureștiul nu are în prezent nicio sală polivalentă la standarde internaționale care să găzduiască evenimente sportive majore din sporturi precum handbal, baschet sau tenis. În prezent, cele mai moderne săli polivalente din România sunt cele din Cluj-Napoca și Oradea. Despre BT Arena, sala polivalentă din Cluj-Napoca, am scris pe larg într-un newsletter anterior:

O întrebare de noob. Ce se intampla cu suma de bani pe care o plătești la credit aferenta ircc? Banca o virează către BNR sau o păstrează? Dacă o păstrează, de ce mai pune și celalalt adaos? Dacă o virează, de ce nevoie ca BNR sa taxeze creditele astfel?