Noua Casă 2024

Programul Noua Casă 2024 permite obținerea unui credit de până la 119.000 de euro cu o dobândă variabilă calculată în funcție de indicele IRCC și o marjă fixă de circa 2%.

Programul Noua Casă a fost lansat în România în 2009 sub numele de Prima Casă pentru a impulsiona achiziția de locuințe în contextul crizei economice și a primit actualul nume în 2020, când regulile programului au fost modificate pentru a permite inclusiv cumpărarea de locuințe noi sau locuințe cu suprafețe mai mari.

Ce casă poți cumpăra prin Noua Casă 2024?

În acest an, programul se desfășoară după aceleași coordonate ca și anul trecut, în funcție de prețul locuinței. Astfel:

pentru locuințe de până la 70.000 de euro, valoarea maximă a creditului este de 66.500 de euro, iar avansul minim este de 5%.

pentru locuințe de până la 140.000 de euro, valoarea maximă a creditului este de 119.000 de euro, iar avansul minim este de 15%. În acest caz este obligatoriu ca locuința să fie construită în ultimii 5 ani, adică documentele de recepție la finalizarea lucrărilor să fi fost semnate cu cel mult 5 ani înainte de data solicitării creditului.

Care este dobânda unui credit Noua Casă 2024?

Dobânda pentru creditul Noua Casă este variabilă și se calculează în funcție de valoarea indicelui IRCC, la care se adaugă o marjă fixă a băncii de aproximativ 2%.

Valoarea indicelui IRCC o găsești pe site-ul Băncii Naționale a României. În prezent, IRCC este 5,97%, ceea ce înseamnă că, dacă adăugăm marja băncii de circa 2%, dobânda la un credit Noua Casă 2024 este de circa 8% pe an.

Indicele IRCC a fost constant în ultimul an și se anticipează că va rămâne constant și pe parcursul anului 2024, însă este semnificativ mai mare decât în urmă cu doi ani. La începutul anului 2022, IRCC era de numai 1,17%.

E mai mică dobânda decât la un credit ipotecar standard?

Depinde la ce perioadă de creditare te raportezi. În prezent, dobânda pentru un credit ipotecar standard oscilează între 5,7% - 5,9% pe an la principalele bănci din România, cu mențiunea că această dobândă este fixă în primii 3-5 ani de creditare, după care devine variabilă.

După primii ani cu dobândă fixă, dobânda variabilă se calculează pe baza indicelui IRCC la care se adaugă o marjă care diferă de la bancă la bancă. În prezent, cele mai multe bănci din România percep o marjă de 2,25% - 2,5% pentru un astfel de credit ipotecar standard.

Așa cum observi, marja băncii este mai mare în cazul creditului ipotecar standard. Cu alte cuvinte, creditul ipotecar standard este avantajos în primii ani de creditare, însă pe termen lung creditul Noua Casă este mai avantajos datorită marjei mai mici a băncii.

Abonează-te la newsletterul Patru Pereți și în curând vei primi în inbox o analiză despre modul în care Brașov a devenit în 2023 cea mai mare piață imobiliară din România după București.

Ce alte costuri există la Noua Casă 2024?

Pe lângă banii necesari pentru avans, este bine să știi că intervin și alte costuri. Unele sunt valabile doar pentru Noua Casă, în timp ce altele se aplică inclusiv la creditele ipotecare standard.

depozit colateral cu o valoare echivalentă cu trei rate. Acest depozit colateral are rol de garanție pentru acordarea creditului, este blocat de bancă până la rambursarea integrală a creditului, iar banca nu oferă niciun fel de dobândă pentru suma respectivă;

comision anual de garantare către stat în valoare de 0,15% din soldul creditului. Se aplică pentru 50% sau 60% din sold, în funcție de prețul locuinței. De exemplu, pentru un credit de 66.500 de euro, comisionul anual de 0,15% se aplică pentru 50% din sold, adică la valoarea de 33.250 de euro. Valoarea inițială a comisionului anual va fi de 49,85 euro și va scădea treptat pe măsură ce soldul creditului scade;

asigurarea obligatorie a locuinței (PAD), care în prezent este de 130 lei pe an;

asigurarea facultativă a locuinței, care variază în funcție de numeroși parametri;

taxele notariale la cumpărarea locuinței.

Despre taxele notariale pentru tranzacții imobiliare, care s-au majorat semnificativ în 2024, a scris recent Georgian Marcu.

Pot să cumpăr o casă nefinalizată?

Creditul Noua Casă poate fi utilizat chiar dacă locuința pe care vrei s-o cumperi nu este finalizată sau pur și simplu nu ești încă hotărât ce locuință vrei să cumperi.

Într-o astfel de situație primești o Promisiune unilaterală de creditare de la bancă și o promisiune de garantare de la stat, ambele cu o valabilitate de cel mult 18 luni. Asta înseamnă că ai cel mult un an și jumătate la dispoziție să găsești locuința potrivită sau ca locuința aflată în construcție să fie finalizată.

Contribuie la dezvoltarea newsletterului Patru Pereți cu o donație unică sau recurentă.

Pot să închiriez sau să vând locuința cumpărată prin Noua Casă 2024?

pentru închirierea locuinței cumpărată prin Noua Casă 2024 ai nevoie de acorduri scrise din partea băncii și a Ministerului Finanțelor Publice. Aceste acorduri sunt solicitate de ANAF la înregistrarea contractului de închiriere;

teoretic, o locuință cumpărată prin Noua Casă nu poate fi vândută timp de 5 ani de la achiziție. Totuși, poți să vinzi locuința și în primii 5 ani dacă:

rambursezi creditul integral, anticipat sau la termen;

o altă persoană preia creditul prin semnarea unui act adițional.

Câte fonduri există pentru Noua Casă 2024?

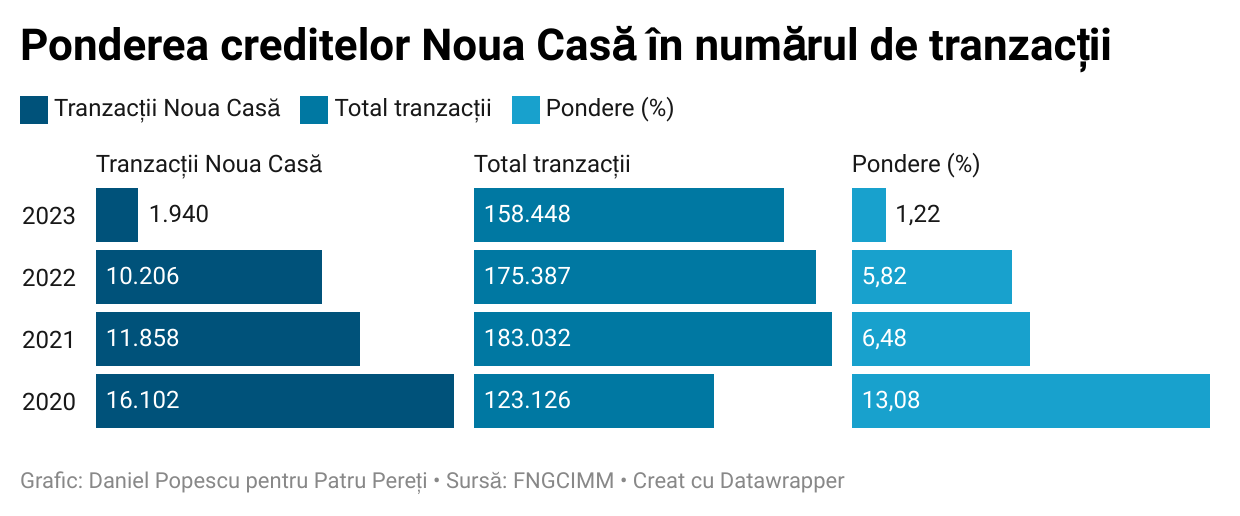

În acest an, statul va acorda garanții în valoare de un miliard de lei, în scădere de la fondul de 1,5 miliarde de lei alocat pentru 2023. Scăderea garanțiilor nu ar trebui sa reprezinte însă o problemă, pentru că anul trecut s-au acordat în total doar 1.940 de credite cu garanții de la stat de 246 milioane de lei. Practic, s-au folosit doar 16% din banii alocați.

De altfel, influența creditului Noua Casă pe piața imobiliară a scăzut în ultimii ani. În 2020, circa 13% dintre tranzacțiile imobiliare au avut loc prin intermediul unui credit Prima Casă / Noua Casă, pentru ca anul trecut ponderea să scadă la numai 1,2%.

Trimite acest newsletter unei persoane interesate de cumpărarea unei locuințe prin creditul Noua Casă.

foarte faină ediția, chiar mă întrebam cum mai stau lucrurile cu programul Prima Casă. A rămas valabil că nu îl poți accesa dacă deții / ai deținut o locuință?