Impozit pe casă în 2026: creștere cu cel puțin 80%

Impozitul pe locuințe crește cu cel puțin 80% în 2026, iar proprietarii apartamentelor construite înainte de 1976 plătesc de aproximativ 2,5 ori mai mult decât în 2025.

Una dintre numeroasele noutăți de natură fiscală pentru anul 2026 este modificarea semnificativă a impozitului pe proprietăți rezidențiale. Metoda de calcul a impozitului pe locuințe rămâne similară cu cea cunoscută în ultimii ani, însă Guvernul a modificat anumiți parametri și a eliminat aproape toate facilitățile fiscale acordate până acum.

În urma modificărilor legislative, impozitul pe casă crește cu cel puțin 80% pentru toate proprietățile rezidențiale, iar în cazul caselor cu o vechime de peste 100 de ani poate fi de aproape patru ori mai mare decât în 2025.

Important: Chiar dacă noua metodologie de calcul detaliată mai jos a intrat în vigoare la 1 ianuarie 2026, Guvernul a anunțat în 23 februarie 2026 că va reintroduce o serie de reduceri pentru locuințele vechi. Reducerile se vor aplica inclusiv pentru anul 2026 și inclusiv pentru persoanele care au plătit deja impozitul pe locuință.

Pentru a înțelege concret cum s-a ajuns la aceste creșteri semnificative este important să știm de unde am plecat.

Cum s-a stabilit impozitul pe locuințe până în 2025

Până în 2025 inclusiv, impozitul pe proprietăți rezidențiale a fost reglementat prin Legea 227 / 2015. Formula de calcul a plecat de la așa numita valoare impozabilă inițială a clădirii, care în 2015 a fost stabilită la 1.000 lei pe metru pătrat construit în cazul clădirilor din beton armat sau cu pereți exteriori din cărămidă arsă.

Conform legii, după anul 2015, valoarea impozabilă a crescut cu rata anuală a inflației și a ajuns în 2025 la 1.492 lei pe metru pătrat construit.

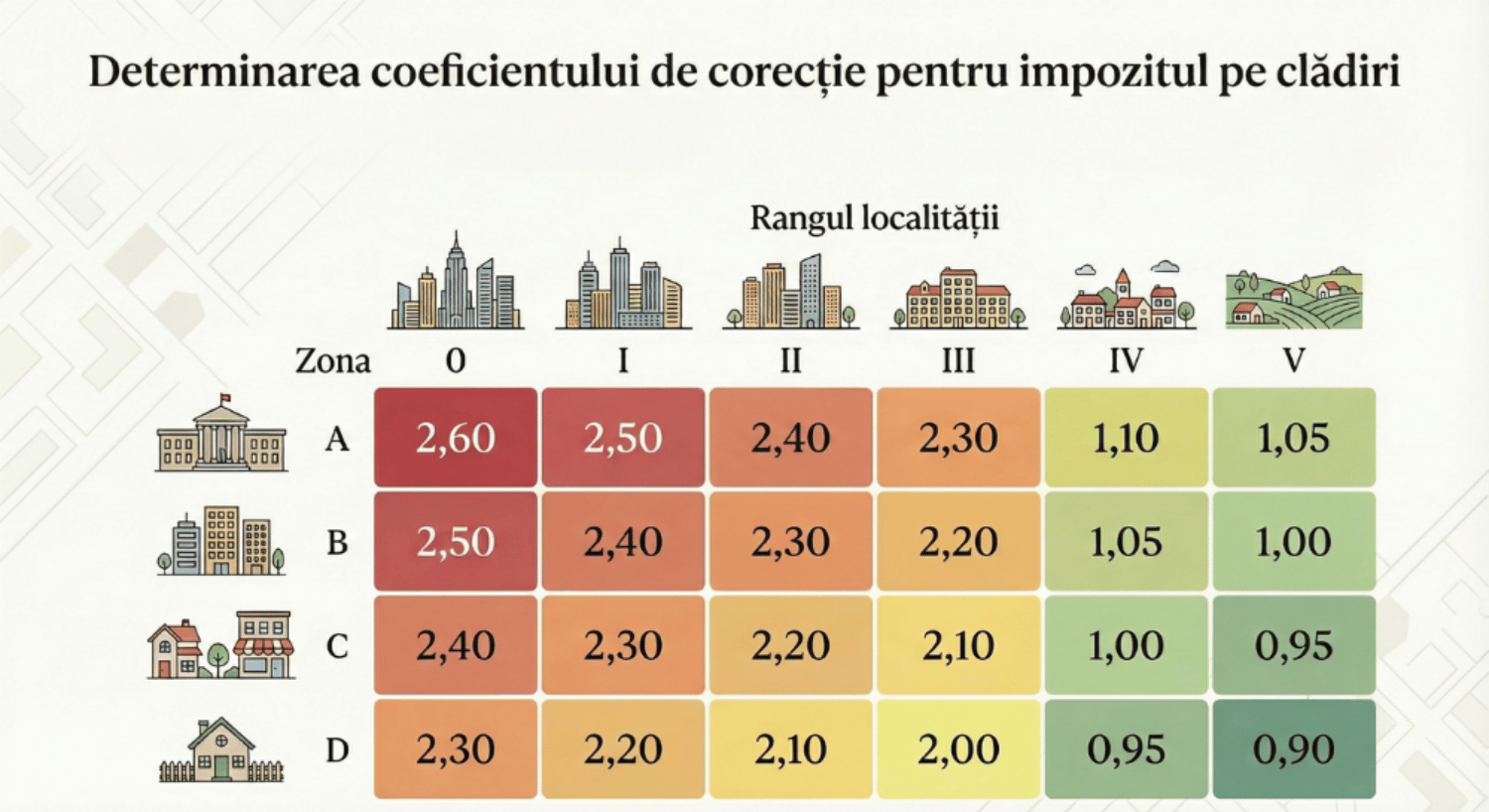

Mai departe, valoarea impozabilă inițială s-a înmulțit cu suprafața construită a locuinței și cu un coeficient de corecție stabilit în funcție de rangul localității și zona în care este amplasată clădirea. Astfel, coeficientul de corecție a variat între 0,9 și 2,6. Pe scurt, scopul a fost ca:

impozitul pe proprietate să fie mai mare în București (rang 0) și marile orașe comparativ cu orașele mici și mediul rural. Poți vedea repartizarea pe ranguri a tuturor localităților din România în Legea 351 / 2001.

impozitul pe proprietate să fie mai mare în zona centrală a localității (zona A) comparativ cu zonele limitrofe ale localității respective. Poți vedea zonarea fiscală a Bucureștiului pe site-ul Primăriei Capitalei.

De aici au început o serie de facilități fiscale. Astfel, coeficientul de corecție s-a redus cu 0,1 pentru toate locuințele situate în blocuri cu cel puțin 3 etaje și cel puțin 8 apartamente.

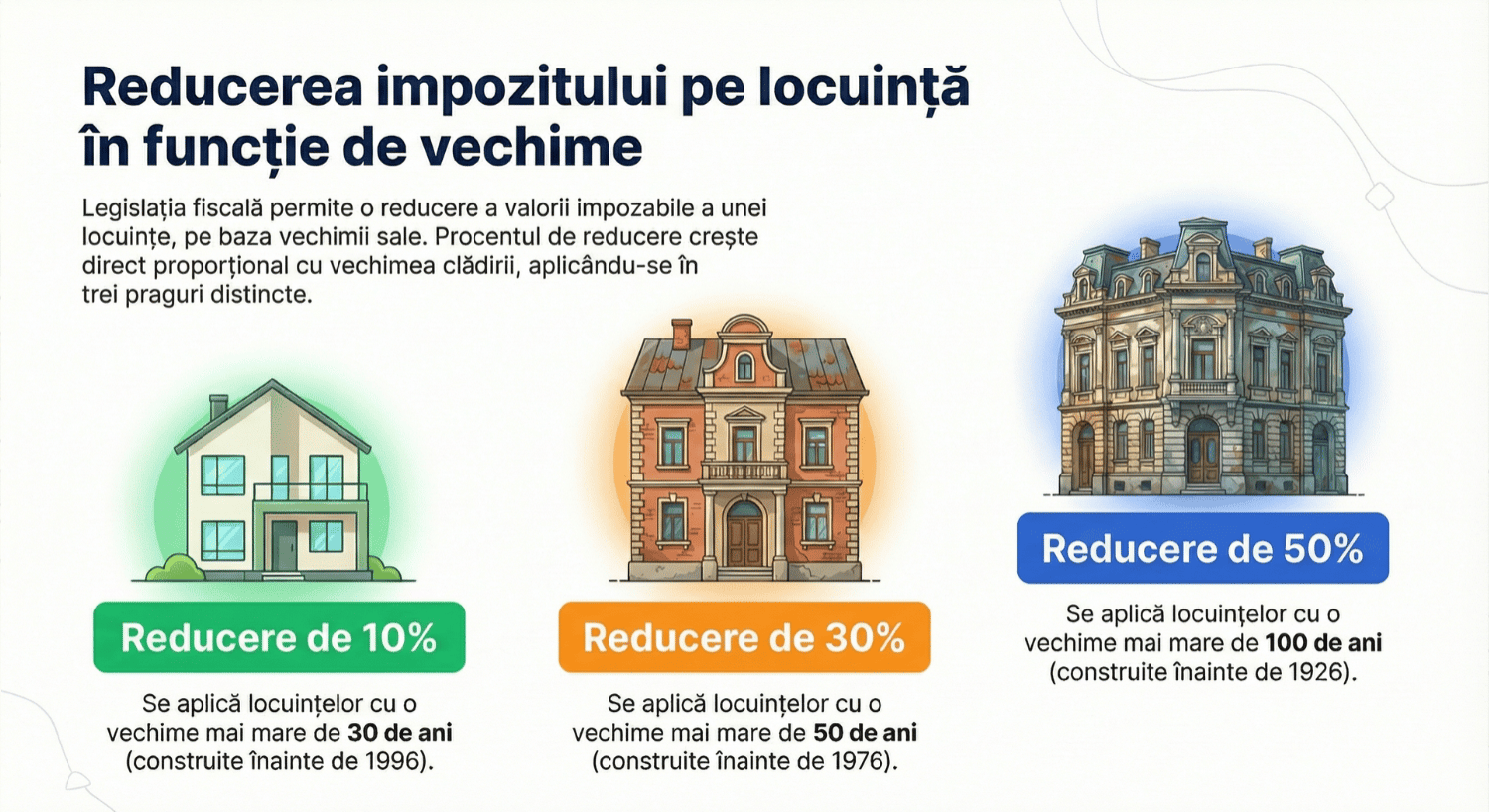

În plus, la rezultatul obținut în urma înmulțirii de mai sus s-a aplicat o reducere a valorii impozabile în funcție de vechimea locuinței, dacă este cazul:

reducere cu 50% pentru locuințele cu o vechime de peste 100 de ani (construite înainte de 1926).

reducere cu 30% pentru locuințele cu o vechime de peste 50 de ani (construite înainte de 1976).

reducere cu 10% pentru locuințele cu o vechime de peste 30 de ani (construite înainte de 1996).

În pasul final s-a aplicat o cotă de impozitare cuprinsă între 0,08% - 0,2% din valoarea impozabilă finală a clădirii rezultată în urma înmulțirilor și a eventualei aplicări a reducerii procentuale pe baza vechimii locuinței. Valoarea exactă a cotei de impozitare este stabilită în fiecare an de fiecare primărie în parte.

Cum se stabilește impozitul pe locuințe în 2026

În 2026, metodologia de calcul a impozitului pe locuință se păstrează, însă se aplică o serie de modificări introduse prin Legea 239 / 2025, care a fost adoptată de Parlament în 15 decembrie.

valoarea impozabilă inițială a locuinței crește de la 1.492 lei la 2.677 lei. Practic, această modificare implică direct creșterea impozitului pe locuință cu 79,4% comparativ cu 2025.

cota finală de impozitare rămâne cuprinsă între 0,08% - 0,2%, însă legea interzice primăriilor să stabilească o cotă de impozitare mai mică decât în 2025. Practic, această decizie a fost luată pentru ca acea creștere cu 79,4% să nu fie redusă de primării prin scăderea cotei de impozitare.

se elimină reducerea coeficientului de corecție cu 0,1 pentru locuințele situate în blocuri cu cel puțin 3 etaje și cel puțin 8 apartamente, precum și toate reducerile procentuale pentru valoarea impozabilă finală în funcție de vechimea locuinței: reducerea cu 50% pentru locuințele cu o vechime de peste 100 de ani, reducerea cu 30% pentru locuințele cu o vechime de peste 50 de ani și reducerea cu 10% pentru locuințele cu o vechime de peste 30 de ani. Practic, pentru locuințele care beneficiau de astfel de facilități fiscale, impozitul pe locuință va crește cu mult mai mult de 80%.

Efectul modificărilor la impozitul pe proprietate

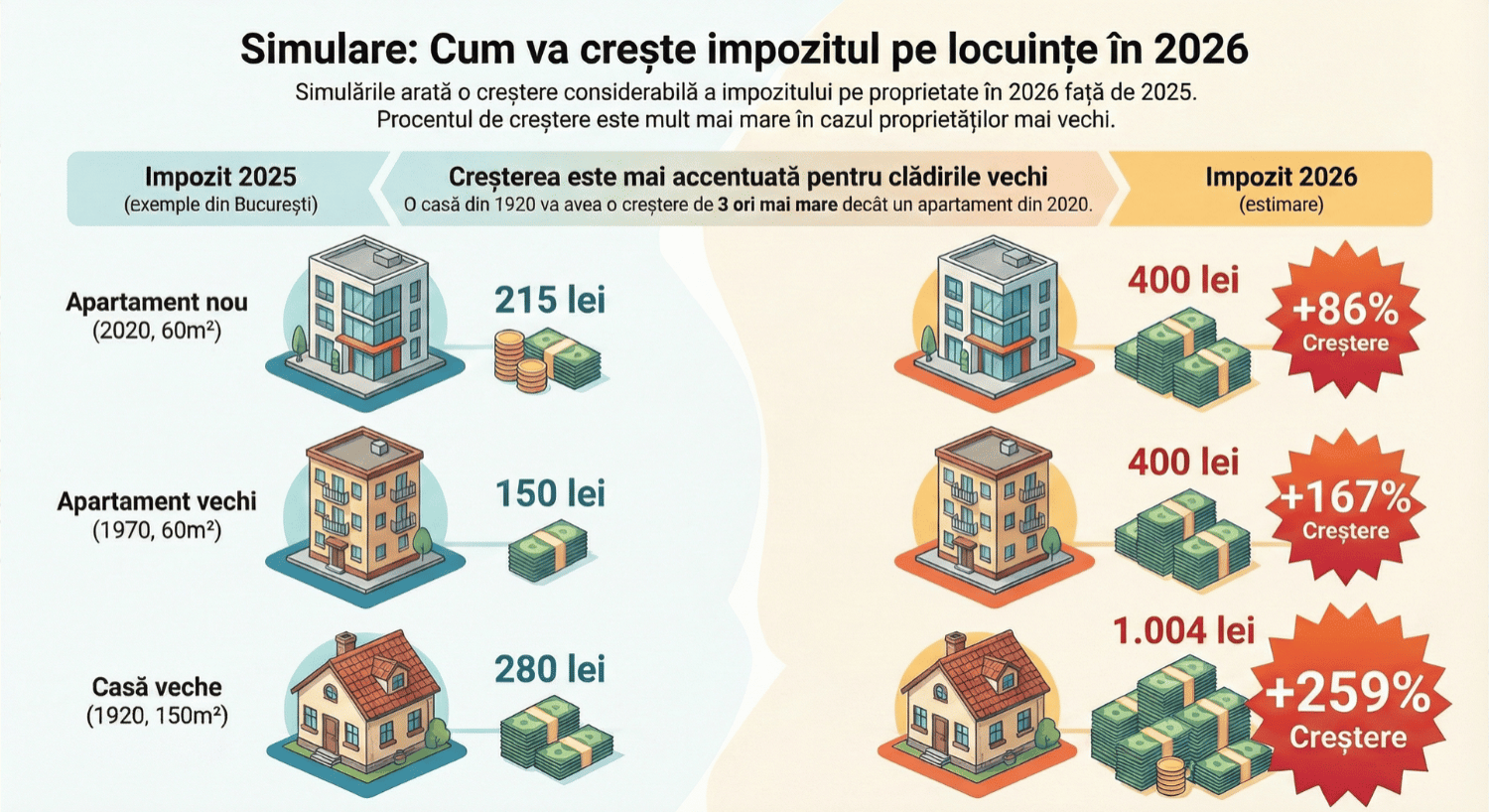

Întrucât cota finală de impozitare diferă de la o primărie la alta și poate fi majorată comparativ cu 2025, este dificil de estimat creșterea procentuală exactă pentru toate proprietățile rezidențiale din România. Cu toate acestea, pentru a înțelege mai ușor impactul real al acestor modificări legislative, am făcut o serie de simulări pentru trei tipuri de proprietăți rezidențiale din București.

În Capitală, potrivit unei decizii adoptate de Consiliul General al Municipiului București la finalul lunii decembrie, cota finală de impozitare pentru 2026 este de 0,1%, la fel ca în 2025.

pentru un apartament construit în București în anul 2020 cu o suprafață construită de 60 de metri pătrați impozitul pe proprietate crește cu 86%, de la 215 lei în 2025 la 400 lei în 2026.

pentru un apartament construit în București în anul 1970 cu o suprafață construită de 60 de metri pătrați impozitul pe proprietate crește cu 167%, de la 150 lei în 2025 la 400 lei în 2026.

pentru o casă construită în București în anul 1920 cu o suprafață construită de 150 de metri pătrați impozitul pe proprietate crește cu 259%, de la 280 lei în 2025 la 1.004 lei în 2026.

La fel ca până acum, statul acordă o reducere de 10% dacă plătești integral impozitul până în 31 martie 2026.

Și încă ceva, chiar dacă statistic este foarte puțin probabil să ți se aplice ție: impozitul special pe bunuri imobile cu o valoare impozabilă mai mare de 2,5 milioane de lei se triplează în 2026 de la 0,3% la 0,9%. Cu alte cuvinte, dacă deții proprietăți imobiliare cu o valoare impozabilă totală de 2,5 milioane de lei, impozitul special crește de la 7.500 lei în 2025 la 22.500 lei în 2026.

Abonează-te la newsletterul Patru Pereți și primești în inbox analize despre piața imobiliară și tehnologii în construcții.

Cum afli ce impozit pe proprietate plătești în 2026

Dacă primăria localității este înrolată în platforma Ghișeul, iar tu ai cont pe platformă, poți afla rapid valoarea impozitului pe proprietate prin simpla logare în cont, întrucât taxele și impozitele locale sunt actualizate automat și afișate în cont pe baza CNP-ului menționat la înregistrarea contului. De altfel, platforma Ghișeul este cea mai simplă modalitate de plată a taxelor și impozitelor locale.

Nu în ultimul rând, chiar dacă locuiești la bloc, pe lângă impozitul pentru apartament plătești impozit și pentru cota parte care îți revine din terenul pe care a fost construit blocul. În acest caz, valoarea impozitului pe teren este însă mai degrabă simbolică, iar în 2025 a fost de circa 5 lei pentru un apartament, astfel că nu are un impact major asupra valorii totale de plată.

Citește și alte articole în care am scris despre impozitarea proprietăților imobiliare:

impozit pe veniturile din chirii pe termen lung în 2026: pe acest segment, legislația este similară cu cea din 2025, astfel că articolul publicat anul trecut este valabil și astăzi.

impozit pe veniturile din chirii pe termen scurt în 2026: impozitul pe venit rămâne 10% și dispar normele anuale de venit. În schimb, pentru determinarea venitului net se aplică cote forfetare de cheltuieli de 30% din venitul brut obținut.

impozit pe proprietăți imobiliare în 2027: cel puțin teoretic, modificările adoptate prin Legea 239 / 2025 vor fi aplicate doar în 2026, întrucât planul Guvernului este ca din 2027 impozitul pe proprietate să fie stabilit la valoarea reală de piață a proprietății, pe baza prețurilor reale de tranzacționare. Acest sistem este cunoscut oficial drept e-Proprietatea și face parte dintr-un amplu proces de digitalizare fiscală asumat prin Planul Național de Redresare și Reziliență (PNRR), la fel ca e-Factura, e-Transport sau e-TVA.

impozit proprietăți rezidențiale deținuțe de persoane juridice în 2027: proprietățile rezidențiale cumpărate de o persoană juridică nu vor mai fi considerate proprietăți rezidențiale, ci proprietăți nerezidențiale. În practică, în cazul apartamentelor din București cumpărate pe firmă, acest lucru înseamnă creșterea cotei finale de impozitare de la 0,2% (cota stabilită de Primărie pentru proprietăți rezidențiale deținute de persoane juridice) la 1,5% (cota stabilită de Primărie pentru proprietăți nerezidențiale deținute de persoane juridice). Cu alte cuvinte, impozitul pentru un apartament deținut de o persoană juridică ar urma să crească cu 650%, adică ar urma să fie de 7,5 ori mai mare în 2027 comparativ cu 2026.